背景:バブルの本質に迫る経済理論の構築

画像提供:Rawpixel / PIXTA(ピクスタ)

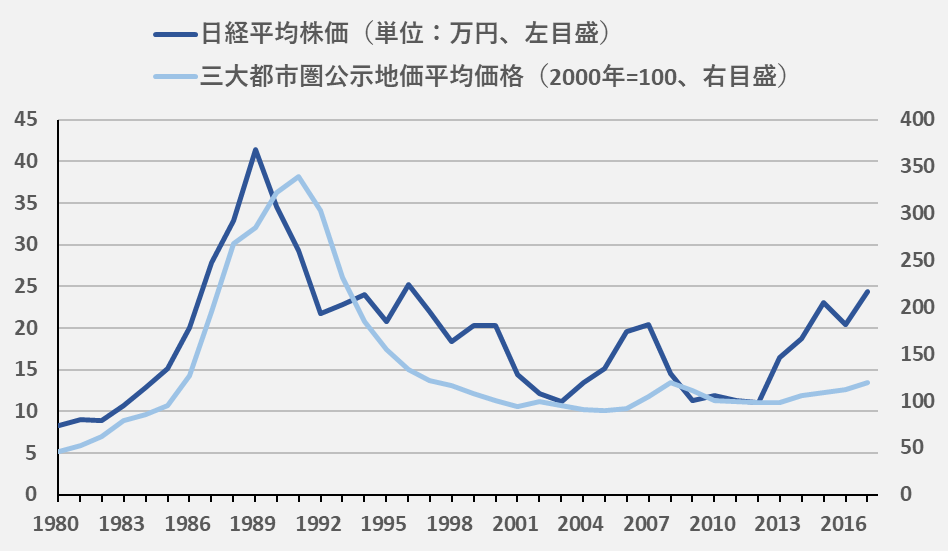

バブルは経済に対してマイナスの影響を及ぼすこともあれば、プラスの影響を与えることもある。こう言われると、「そんなバカな」と思う人が多いかもしれない。日本でバブルと言えば、まず思い浮かぶのは1980年代後半から90年代初頭にかけて発生した株価や地価などの資産価格の高騰に代表される「平成バブル」ではないだろうか。さらにそれは、その後のバブル崩壊と、それに続く不良債権問題、銀行危機、さらには経済の長期停滞も思い起させるかもしれない。これをふまえると、バブルが経済に良い影響を与えうると言われてもピンと来ないのは無理もない。一方で現代のマクロ経済学研究では、どのような状況でバブルが発生するのか、バブルは実体経済にどのような影響をもたらすのか、さらにバブルは経済とってどのような場合に有益で、どのような場合に有害になるのかについての分析が進んでいる。 ここで、日本の資産価格の推移と経済成長率の推移を確認しておこう。まず図1には、代表的な株価指数の1つである日経平均株価と国土交通省が定める公示地価の水準(2000年価格を100とした、東京・大阪・名古屋圏の平均値)の1980年から2017年までの推移を示している。

図1 日経平均株価と地価公示価格の推移

(注) 地価は、国土交通省ホームページ「地価公示」より、三大都市圏(東京圏、大阪圏、名古屋圏)の全用途平均価格について、2000年の価格を100として記載。

平成バブルの時期に着目すると、投機活動の高まりによって株価は1980年代後半から急激に上昇をはじめ、80年代末から90年代の初めにピークを迎えた後に急落した。地価も同様に、株価に少し遅れてピークを迎え、その後急速に下落した。こうした資産価格の上昇とその後の暴落が、いわゆるバブルの生成とその崩壊である。このバブルの崩壊の後、日本経済は失われた10年とも20年とも言われる長期の不況に悩まされることになった。「論文プレビュー」で紹介するHirano and Yanagawa (2017) の著者の1人である平野氏はまさにこの失われた10年・20年ど真ん中の世代であり、資産バブル研究を進めるうえで、彼がバブル期とその後の長期停滞から受けた影響は計り知れないものがある。

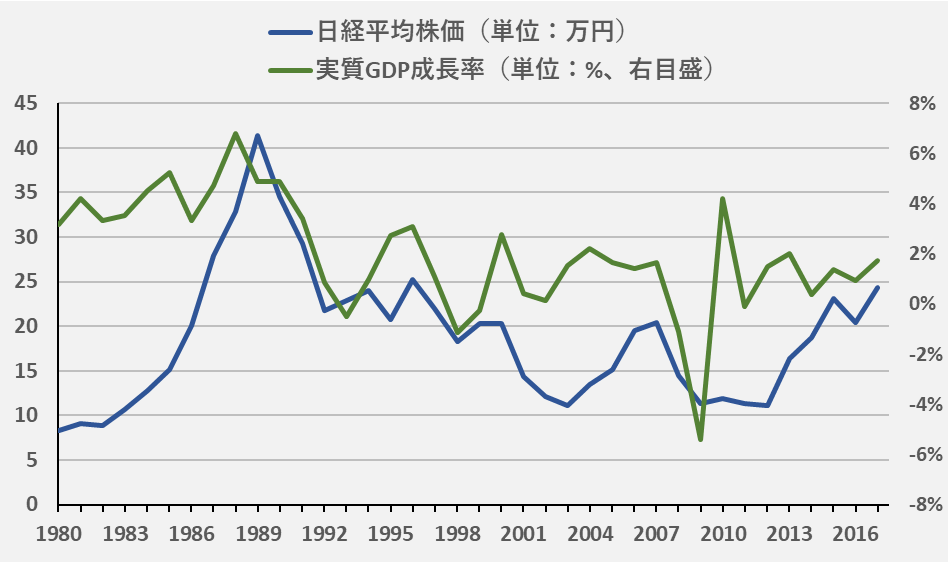

次に、図2では日経平均株価と経済成長率(実質GDP成長率)の推移を示している。これを見ると、株価とほぼ同時期に経済成長率も低下し、その後も低い水準で推移したことが見て取れる。

図2 日経平均株価と経済成長率の推移

年代初頭にかけての株価・地価の乱高下、90年代後半に世界的に起きたIT関連株の価格高騰とその後の暴落(いわゆるドットコム・バブル)、2000年代初頭から半ばにかけて生じた欧米における住宅価格の乱高下はその代表である。最近では、中国における資産価格バブルの可能性も指摘されている。

さらに重要なのは、一国の経済が大きな経済問題に直面する前には、必ずと言ってよいほど、バブルが関係している点だ。しかしながら、従来の主要なマクロ経済理論ではバブルの分析はメイントピックとして扱われることは少なかった。そこで紹介する論文が、Hirano and Yanagawa (2017) である。日本で研究を続ける平野氏と柳川氏は、バブルの発生と崩壊を軸としたマクロ経済理論がきわめて重要であると考え、その基礎となる理論の構築に挑んだ。日本の経験をふまえれば、当たり前と言ったところだろう。もっとも、米国を発端とした世界金融危機以降、欧米でも徐々にではあるが、バブル研究も活発になってきている。平野氏は大学院時代からバブル一筋で分析を続けており、リーマンショックによって研究テーマに突然追い風が吹き、大学での職を得ることとなったという。

「論文プレビュー: 資産バブル、内生的成長、金融市場の摩擦」へ

「補論:Hirano and Yanagawa (2017)」へ

CREPEフロンティアレポートシリーズはCREPE編集部が論文の著者へのインタビューをもとにまとめたものです。