論文プレビュー:資産バブル、内生的成長、金融市場の摩擦

論文:Tomohiro Hirano and Noriyuki Yanagawa, "Asset Bubbles, Endogenous Growth, and Financial Frictions," The Review of Economic Studies, 84: 406-443, 2017.著者:平野智裕(東京大学)・柳川範之(東京大学)

画像提供:Rawpixel / PIXTA(ピクスタ)

目 次

イントロダクション

準備:経済学におけるバブルの捉え方

分析のポイント:金融システムの質に着目

主な問いと結果:バブル発生のメカニズムとその影響の解明

イントロダクション

1980年以前の経済危機の大きな原因の1つは、インフレ率の乱高下であった。ところが1980年以降は、先進国を含む多くの国でインフレ率が低位安定化する一方で、株価・地価などの資産価格が大きく乱高下するようになった。インフレ率の乱高下に代わり、いわゆるバブルの生成と、その崩壊がより大きな問題となったのである。バブルが引き起こす問題は多岐にわたり、それに関して次のようなさまざまな疑問が生じうる。なぜバブルは生じるのか。金融市場はバブル発生とどのような関係があるのか。バブルは実体経済にどのような影響をもたらすのか。バブル崩壊後、すぐに回復する経済がある一方で、日本のように停滞してしまう経済もあるが、この違いの要因は一体どこにあるのだろうか。バブル崩壊後の成長経路は何に依存しているのか。多くの人がバブルは経済にとって望ましくないと考えているが、それではなぜ悪いのか。逆に望ましいバブルがあるとすれば、それはどのようなものなのか。

本稿で紹介するHirano and Yanagawa (2017) は、これらの疑問に答えるための基礎理論を提示した論文である。本論文の分析の鍵となる概念は、金融システムの発展度合い、つまり金融システムの質である。本稿では、Hirano and Yanagawa (2017) の内容を紹介しながら、金融システムとバブルの関係を整理し、バブルが実体経済に与える影響についても説明する。しかしその前に、準備段階として、「バブルとは何か」をはじめ、いくつかの概念を説明しよう。

準備:経済学におけるバブルの捉え方

合理的バブル一般にバブルと言うと、株式や土地などの資産価格が異常に上昇し続けることがイメージされる場合が多いが、経済学では通常、市場価格とファンダメンタルズ価値(ある資産が将来にわたって生み出す収益の割引現在価値)との乖離を「バブル」と呼んでいる。このバブルを考えるうえでの本質は「投機」だ。

いま単純化のため、すべての人がまったく同じ値のファンダメンタルズ価値を予想しているとしよう。このとき、AさんがBさんにファンダメンタルズ価値より高い価格の付いた資産を転売したいと思っても、Bさんは別のCさんにより高い価格で売れると予想できない限りは、この資産を買わない。さらにCさんも、Bさんから購入した価格よりも高くDさんに売れると予想できなければ、この資産を購入しない。このように、値上がりと転売のプロセスが無限に続きうることが、合理的バブルが生じるための条件である。どのような場合に、人々の合理性と整合的な形で、高値で転売できるのかを分析しているのが、経済理論における合理的バブルの議論である。バブルの分析アプローチは他にもありうるが、Hirano and Yanagawa (2017) は、合理的バブルの理論に基づいている。合理的バブルの理論の1つのメリットは、たとえ人々が合理的であったとしてもバブルが起こりうることを示すことができる点にある。なぜならこのことが証明できれば、非合理的な経済主体を考えるとより容易にバブルが起こりうることが示唆されるためである。

投機目的としてのバブル資産

ここで、配当がゼロのある資産を例に考えてみよう。したがって、この資産のファンダメンタルズ価値はゼロである。ファンダメンタルズ価値と市場価格との差がバブルであるため、この資産に正の価格が付けば、それはすなわちバブルの発生を意味する。もちろん、実際には土地や株式などの資産は配当を生み出すので、現実の経済ではそうした実物資産の価格にバブルが乗っかると考えるのが自然であろう。しかしここでは単純化のため、ファンダメンタルズ価値がゼロの資産を考え、どのような場合にその資産に正の価格が付くのかを考察する。こんな想定は非現実的だと思われるかもしれないが、こう考えることでより明確にバブルが起こる原因を描写できるのである。ここでは、そのような資産を「バブル資産」と呼ぶことにする。人々は純粋に値上がり期待に基づく投機目的で、このバブル資産を売買する。

こう言われると、ますますバブルにメリットなどなさそうに聞こえるかもしれないが、実はそう簡単に結論づけることはできない。バブル資産の売買が投機目的のみであっても、それが活発に取引されることで金融市場全体が活性化され、経済全体の資金の循環をより円滑にする効果をもたらすためである。

バブルが経済に正の効果をもたらしうるというのは、何も非現実的な話ではない。たとえば、私たちが普段使っている貨幣はそれ自体に実質的な価値があるわけではないが、市場でさまざまな商品やサービスと交換することができる。すなわち、貨幣が流通するおかげで取引が円滑になるのである。本質的に価値がないものに価格が付くという意味では、貨幣もバブル資産も同じであるが、貨幣の場合は、交換手段としての役割がよりポイントであろう。貨幣さえ持っていれば何でも買えるという意味で、貨幣は最も流動性が高い資産である。そのため人々は、リターンが低くても貨幣を保有しようとする。一方バブル資産は、土地や株式に乗っかるバブルのように、人々は高いリターンを生むからこそ売買する。もちろんバブルは、経済に悪影響をもたらしうる。バブルにより本来は投資相手として適さない返済能力も生産性も低い企業や個人にまで資金が流れる一方で、生産性の高い部門に資金が流れなくなるかもしれない。さらにバブルの崩壊は経済全体に大きな負の影響をもたらす。

分析のポイント:金融システムの質に着目

バブルと金融システムの質上記の準備をふまえて、Hirano and Yanagawa (2017) の分析の鍵となる概念について説明しよう。本論文は、どのような場合にバブルが発生し、どのような場合にバブルは経済にとって望ましいのか、あるいは望ましくないのかを、現代のマクロ経済学においてより標準的な理論枠組みのもとで解明した。この分析で鍵となるのは、その経済における金融市場の発展度合い、すなわち金融システムの質である。この金融システムの質を分析の枠組みの中に落とし込む際に、どの程度、将来収益を担保に融資できるのかを表す「収益担保の程度(pledgeability)」という、既存研究で確立された指標を用いている。収益担保の程度が高ければ(低ければ)、金融の発展度合いが高く(低く)、金融システムの質が高い(低い)。

なお、バブルのメカニズムについては、世代重複モデルと呼ばれる理論によって分析が行われることが多かったが、Hirano and Yanagawa (2017) では、より標準的理論に基づいている。そのため、他の既存研究と比べても、格段に政策分析や定量分析へ応用しやすい。この意味で、Hirano and Yanagawaモデルは、バブルの分析における基礎理論を提示したと言える。実際、米国のFRB(連邦準備銀行)の研究者が本モデルをベースに金融政策や金融規制等を考慮した応用分析を行っている。また、本モデルを拡張し、金融市場のグローバル化とバブルの関係を分析した論文も登場している。たとえば以下のような論文で、本モデルが応用されている。

・ Biswas, Siddhartha, Andrew Hanson and Toan Phan (2018) "Bubbly Recessions," FRB Richmond Working Paper No. 18-5.

・ Motohashi, Atsushi (2016) "Economic Growth with Asset Bubbles in a Small Open Economy," Theoretical Economics Letters, Vol. 6: 942-961.

・ Shimizu, Ryosuke (2018) "Bubbles, Growth and Imperfection of Credit Market in a Two-Country Model," Annals of Finance, March 2018 Online: 1-25.

転売プロセスと経済成長

次に、転売プロセスと経済成長の関係について説明しよう。冒頭の準備で説明したように、値上がりと転売のプロセスが無限に続きうることが、合理的バブルが生じるための条件であった。経済全体で見た場合に、この転売プロセスが続くための鍵は経済成長率である。ここで、先ほどのバブル資産を考えてみよう。このバブル資産の価格は、時間とともに高くなっていく。すると、経済全体で見て転売が持続可能であるためには、時間とともに高くなっていくバブル価値を支えられるかどうかが問題になる。このとき、少なくとも経済成長率がバブルの成長率よりも高くなければ、この転売プロセスは長期的には持続しない。逆の場合は、バブルが経済規模よりも速く膨らんでいくことになる。もし長期的にバブルの成長率が経済成長率よりも高ければ、将来的にすべての所得を充ててもバブルを買い支えることができなくなる。しかし、このことを合理的に予想する投資家は、最初からバブル資産を買わない。すなわち、バブルは生じえない。それに対して、長期的に経済成長率の方がバブルの成長率よりも高い場合には、人々の合理性と矛盾することなく転売プロセスが持続可能となる。この場合はバブルが生じうる。

もちろん、現実の投資家は理論が想定するほど合理的ではないかもしれない。この場合には、長期的にはバブルは持続不可能であるにもかかわらず、短期的な裁定条件を満たす限り、一時的にバブルが発生しうる。このような形でバブル経済が走っていった場合、将来多くの投資家が持続不可能だと気付いた時点で、そのバブルは崩壊する。こう考えると、バブルが長期的に持続可能か否かの判定は、経済成長率と資産価格上昇率を比較すれば良いことがわかる。たとえば、株価・地価などの資産価格上昇率と経済成長率(GDP成長率)を比べて、前者が後者を上回っている場合は持続不可能なバブルである可能性が高い。特に、資産価格が指数関数的に上昇していく場合は、危険信号が灯っていると言えるだろう。ただし、ここで注意すべきなのは、経済成長率が資産価格上昇率よりも高くなければならないという条件は、あくまで長期的に成立すべき条件だという点である。つまり、一時的に資産価格上昇率の方が経済成長率よりも高くなっていたとしても、将来的に経済成長率が上回るならばば長期的にはバブルは維持可能である。

それでは、上記をふまえて、Hirano and Yanagawa (2017) が示した主な結果と政策的含意について説明していこう。

主な問いと結果:バブル発生のメカニズムとその影響の解明

ただし本論文では、インタビューを通じて事例における協調達成の理論的な可能性を発見し、簡単なモデルでそれが均衡となっていることを示したところで留まっており、その他の多くの組合員が本当にそうした行動をとっているかどうかについての証拠を厳密に示すには至っていなかった。そこで2018年7月現在、著者らはメンバーの争議行為等への参加履歴の詳細なデータを収集し、本当に上記の協調メカニズムが働いているのかを計量経済学的に検証するための研究を継続的に行っている。

Hirano and Yanagawa (2017) の分析と結果が示す含意は多岐にわたるが、ここでは特に、以下のバブルの発生と、バブルが実体経済に与える影響に関する3つのトピックを取り上げる(さらに進んだ話題に興味のある読者は、別途CREPEサイト内にアップされている 【補論】記事で紹介する追加的な3つの論点もご覧頂きたい)。これらの問いは、すべて金融システムの質と密接に関連している。

(1) バブルの発生は金融システムの質とどのような関係にあるのか。

(2) バブルは実体経済にどのような影響を与えるのか。また、その影響は金融システムの質とどのような関係にあるのか。

(3) バブル崩壊後の経済成長の経路は、金融システムの質とどのような関連があるのか。

(1) バブルの発生と金融システムの質

金融システムの質が高く金融市場が発達した経済と、低質で未発達な経済を比べた場合、バブルはどちらのケースで発生しやすいだろうか。おそらく、金融が発達した経済の方がバブルは起こりやすいと考える人が多いのではないだろうか。Hirano and Yanagawa (2017) はまず、金融市場の発展度合い、すなわち金融システムの質と資産バブルの関係を理論的に明らかにした。

ここで得られた結論は、バブルは、金融が非常に未発達な経済でも、十分に発達した経済でも生じず、中程度の状況で発生しやすいというものである。その経済学的直観は次の通りである。すなわち、金融が非常に未発達な経済では、生産性の高い部門に十分な資金が流れない一方で、低生産性部門にも資金が流れる。このような経済では、資源配分の非効率性を反映して経済成長率が低下するため、それを超える勢いで膨らんでいくバブルを長期的に支えることができない。先に説明したように、バブルが長期的に維持不可能な経路を辿る場合には、将来のどこかで転売できなくなるが、これを事前に予想する合理的な投資家は最初からバブル資産を買わない。つまり、金融が非常に未発達な経済ではバブルは発生しないということである。同様に、金融市場が十分に発達した経済では高生産性部門に十分な資金が配分され、これを反映して貸し借りのリターンである金利が高くなる。金利が高いと、裁定取引によりバブルのリターンも高くなる。バブルのリターンが高ければ、バブルの成長率も高くなる。仮にこのような経済でバブルが発生すると、そのバブルは経済成長よりも速いスピードで膨らんでいくため、長期的に維持することはできない。すなわちこの場合でも、合理的な投資家は最初からバブル資産買うことはなく、金融が十分に発達した経済でもバブルは発生しない。

この分析結果は、金融が非常に未発達な経済で金融改革や金融自由化等により金融システムの質を高める政策を実施すると、かえって資産バブルを生み出してしまう可能性があることを示唆している。多くの国で、資産バブルは金融市場の発展段階や金融自由化後に生じるという傾向が見られるが、この結果はこうした観察事実とも整合的である。

ここで1つ、留意点を述べておこう。金融システムが十分に発達した経済ではバブルは起こらないとすると、金融が最も発達した米国で住宅バブルが起こったことと矛盾するのではないか、と思うかもしれない。しかし、米国の住宅バブルで問題となった低所得者層向けの融資を考えてみると、非対称情報などの理由から、将来の所得を担保にした貸し借りは難しく、住宅を担保にした融資となっている。このことは、本論文で金融システムの質とみなしている収益担保(この場合は将来所得が担保となる)の程度(pledgeability)が低いことを意味する。この意味で、当時の米国の金融市場の質は十分に高いとは言えなかったと考えられる。

(2) バブルが実物経済、および長期的な経済成長率に与える影響

次に、資産バブルが実体経済、および長期的な経済成長に与える影響について説明しよう。Hirano and Yanagawa (2017) では、実物投資を行う企業家は、生産性が確率的に高くなったり低くなったりするものとしている。この仮定は、企業家が儲かる投機機会を得る場合と得られない場合に確率的に直面する状況を表現している。こうした設定のもとでバブルが発生すると、企業家は生産性が低い場合に投機目的でバブル資産を買う。なぜなら、生産性が低くリターンも低い状態で実物投資を行うよりも、バブル資産を買った方が儲かるからだ。この意味では、企業家は投機家でもある。日本の平成バブルにおいて多くの企業が本業そっちのけで財テクに走ったと言われるが、そうした状況をイメージしてほしい。生産性が低い場合に投機目的でバブル資産を買い、将来生産性が高くなった場合にそのバブル資産を売る。当然、バブル資産は高いリターンを生むため、それを売ることで企業家(投機家)の資産は増える。

このようなHirano and Yanagawa (2017) の設定では、資産バブルはバブル崩壊前と崩壊後の経済に様々な影響をもたらすことになる。ここでは特に、2つの効果について説明する。1つめは、資産バブルが借り手の純資産や担保価値を高め、資金調達を容易にする効果である。これはバブルが生み出す正の効果であり、投資の「クラウド・イン効果」という。2つめは、資産バブルによって非効率な企業や個人に資金が流れる結果、生産性の高い投資先に資金が向かわなくなる効果である。これはバブルがもたらす負の効果であり、「クラウド・アウト効果」という。資産バブルが実体経済に与える影響は、これらの相反する2つの効果の大小関係に依存する。Hirano and Yanagawa (2017) では、バブル資産に資金が流れると、バブルの規模が大きい場合には、その裏側で生産性の高い投資先に資金が流れなくなることを示している。すなわち、バブルによって生産性の高い投資先がクラウド・アウトされるのである。

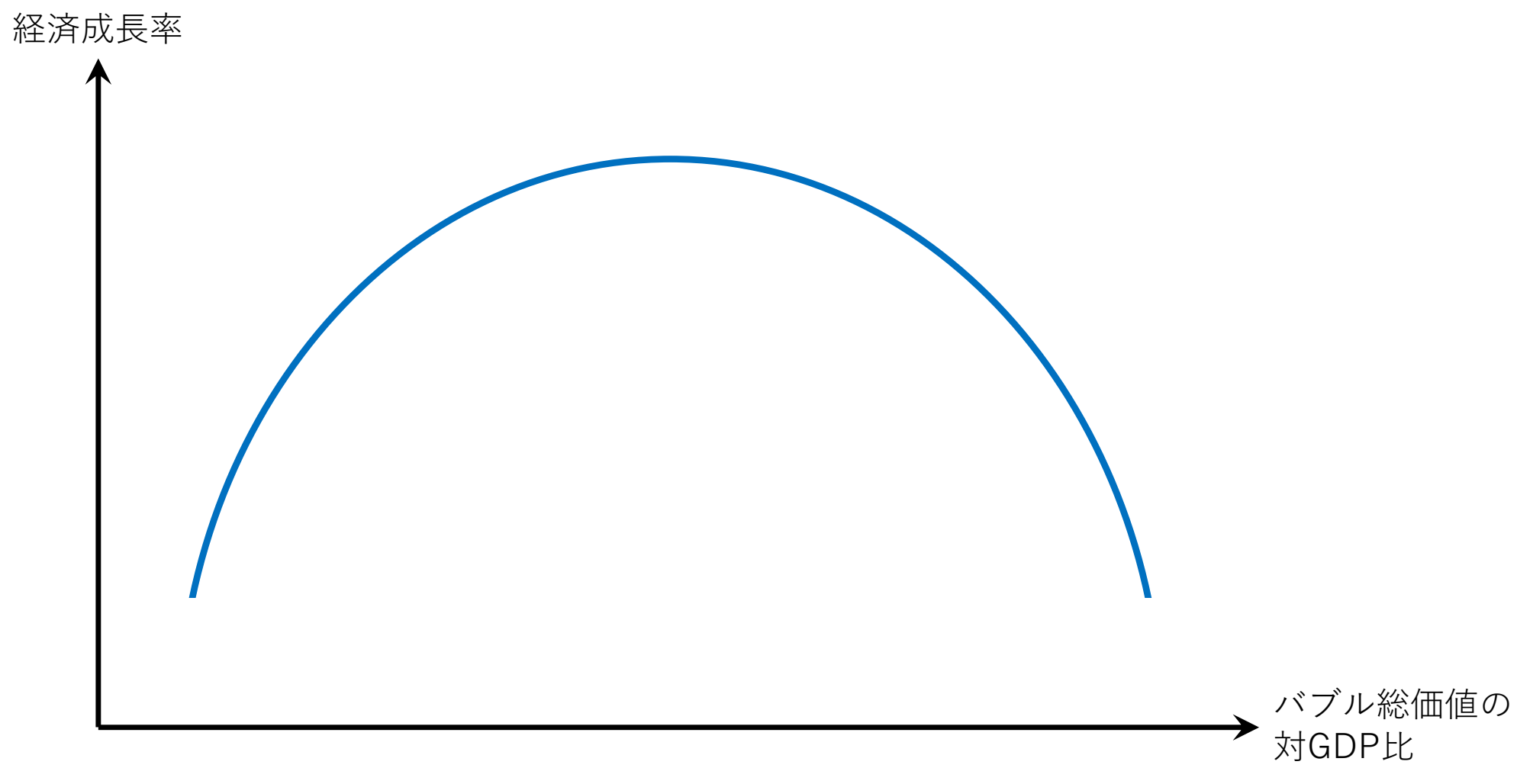

横軸にバブル資産の総価値の対GDP比(これでバブルの規模を表す)を、縦軸に経済成長率を取ったグラフを描くと、図1のように山なりの関係を描く。すなわち、バブルは規模が比較的小さい場合には、限界的な効果としてクラウド・イン効果がクラウド・アウト効果を上回り、経済成長を押し上げる。これがバブルの光の側面である。ところが、バブルが一定の規模を超えて大きくなると、実質的に何も価値を生み出さないバブル資産に資金が流れる結果、限界的な効果としてクラウド・アウト効果がクラウド・イン効果を上回り、生産活動に悪影響が出る。すなわち、バブルの影の部分が大きくなり、生産性の高い投資先に資金が向かわなくなる。要するに、投機が過熱し過ぎて、生産活動に資金が回らなくなるわけだ。

図1 バブル資産総価値の対GDP比と経済成長率の関係

さらに、このグラフからは次のような含意も見出せる。しばしば、投機は経済にとって望ましくないと言われるが、この分析では必ずしもそうではないことが示唆される。Hirano and Yanagawaモデルの想定では、バブル資産は完全に投機目的で売買されるため、バブル総価値の対GDP比のグラフは、経済活動全般に対して投機活動がどの程度活発に行われているかを示しているとみなせる。よってこのグラフは、投機活動は必ずしも経済活動にとって悪いものではなく、その規模が小さい限りは経済活動をむしろ活性化させる一方で、投機活動があまりにも過熱すると弊害が全面的に表れることを示唆していると考えることができる。

このように資産バブルは経済活動に対して相反する2つの効果を生み出すが、Hirano and Yanagawa (2017) は、規模の大きなバブルが生じるのか(図1の山の右領域)、それとも規模の小さなバブルが生じるのか(図1の山の左領域)は、金融システムの質の程度に依存することを証明した。すなわち、資産バブルが生じる領域の中でも金融の発展度合いが相対的に低い経済では規模の小さなバブルが生じるが、金融が十分に発達した経済では規模の大きなバブルが生じる。

このことは、先進国では(新興国では)、規模の大きな(小さな)バブルが生じる結果、バブルの負(正)の側面が、限界的な効果として大きくなることを示唆する。特に、バブルが生じうる領域の中でも、金融システムの質が十分に高い経済ではバブルの負の側面が十分に大きくなり、バブルは長期的な経済成長率を押し下げる。金融システムの質が高い経済では、バブル発生に伴い生産性の高い投資ですらクラウド・アウトされるためである。他方で、金融システムの質が低い経済では、バブルがもたらす光の側面が大きく、結果として長期的に経済成長率を高める。これは、金融が比較的未発達な状況ではそもそも貸し借りが円滑に進まないため生産性の高い部門に資金が十分に向かわず、その裏側では生産性の低い部門に資金が流れることを意味し、この資源配分の非効率性を反映して、経済成長率が低くなる。この状況でバブルが発生すると、資産効果と借り入れが容易になる効果を通じて資金循環が活性化し、生産性の低い部門から高い部門へより多くの資金が流れるようになる。すなわち、バブルは資源の再配分効果を生む。現実経済でも、バブルによって新たなアイディアをもった起業家の資金調達が容易になりビジネスチャンスを得る一方で、古い体質の企業が淘汰されると言ったことが見られるが、これはバブルによる資源の再配分効果の一例と言えるだろう。

上記で説明したバブルの対GDP比と経済成長率の山なりの関係は、資産バブルに対して、いわば早期警戒指標として使うことができる。すなわち、資産バブルの規模が小さい領域では、資産価格の上昇率と生産活動は正の相関を示すが、バブル経済が規模の大きなバブル領域に突入すると負の相関を示す。グラフの山の左側では、ファンダメンタルズ価値を上回る資産価格の上昇が起こっていたとしても、それ自体が実体経済を押し上げるため、有害とは言えない。その一方で、バブルの規模が大きくなって経済がグラフの山の右側に突入すると、資産価格が上昇する反面、生産活動は悪影響を受ける。こうなったバブルには注意が必要であろう。

なお資産バブルに対する早期警戒指標に関して、平野氏は現在、コロンビア大学&プリンストン大学のJose A. Scheinkman教授、東京大学の楡井誠准教授とともに論文を執筆中である(Hirano, Tomohiro, Makoto Nirei and Jose A. Scheinkman (2018) “Power Law and Asset Bubbles,” mimeograph)。

(3) バブル崩壊後の経済成長経路

上記の分析をさらに進めることで、金融システムの質が低い経済ではバブルは一時的に経済成長率を高めるものの、崩壊すると経済は長期にわたって低迷する、という結果も導くことができる。本来は、このような経済では金融システムの質が低く経済成長率も低迷するが、バブルによって質が低いという経済の本来の姿が覆い隠されるのである。加えてHirano and Yanagawa (2017) では、金融システムの質が低い経済でバブルが起こると経済成長率が高まるが、そのバブルによって高まった経済成長率は、もともと金融システムの質が高い経済の経済成長率と一致することも証明されている。このことは、バブルが起こるとあたかも金融システムの質がもともと高いかのような状況が生み出されることを表現している。さらにこの結果は、高成長はバブルが生み出しているにもかかわらず、経済のファンダメンタルズが良いから高成長が実現していると人々が錯覚してしまう可能性があることを示唆している。

バブル崩壊をもたらす要因として、人々の突然の期待の変化や政府の政策変更、何らかの外生的なショックなど、その要因は様々に考えられる。これに対しHirano and Yanagawa (2017) は、こうした外生的なショックが小さい場合には一時的に資産価格の下落は起こるものの、全面的なバブル崩壊は起こらないが、ショックが大きくなりある閾値を超えた途端に必ず全面崩壊が必ず起こることを証明した。当然、バブルの全面崩壊に伴って経済活動は急激に落ち込むことになる。リーマンショック以降のマクロ経済理論の最先端では、経済システムはショックが小さい限りは比較的安定的だが、ショックがある閾値を超えて大きくなった途端に突然不安定になり、金融危機のようなことが生じうるということが議論されている。ここでの分析は、バブル崩壊の観点から、まさにこのことを証明していると言える。

この点に関連して、平野氏は、コロンビア大学のJoseph E. Stiglitz教授と共同で、自由放任の市場経済は、土地投機や人々の強気・弱気の期待によってかなり不安定化しうることを証明し、さらにマクロ経済の安定性と市場経済の効率性を同時に達成するには、政府の政策が鍵になることを証明した論文を執筆中である(Hirano, Tomohiro and Joseph E. Stiglitz (2018) "The Wobbly Economy," mimeograph)。

さらにHirano and Yanagawa (2017) では、ある条件下では、バブル崩壊によって、生産量の水準も経済成長率もともに、長期トレンドより低下してしまうことも示している。他方で、金融システムの質が比較的高い経済では、たとえバブルが崩壊したとしても、経済はその後V字回復し、高成長を維持できる。このように、バブル崩壊後に経済がどのような成長経路を辿るのかも、金融システムの質が決定的に重要となる。

上記のように、金融危機が起こった後に、生産量の水準も、場合によっては経済成長率も、長期にわたりもとのトレンドを下回り続ける状況が多くの国で観察される。このような生産レベルが元のトレンドに戻らない状態は履歴効果(Hysteresis)と呼ばれる。また生産量の水準だけでなく経済成長率も元に戻らない状態は超履歴効果(Super-Hysteresis)と呼ばれる。この履歴効果と超履歴効果は、長期停滞論との関係で最近大きな注目を集めている概念である。

今後の研究の方向性

最後に、今後の研究の方向性について触れておこう。平野氏は、一橋大学の陣内了准教授、ボストン・カレッジのPablo Guerron-Quintana准教授とともに、バブルが何度も発生して崩壊する繰り返しバブル理論を構築した論文を執筆中である(Guerron-Quintana Pablo, Tomohiro Hirano and Ryo Jinnai (2018) “Recurrent Bubbles and Economic Growth,” Working Paper, Hitotsubashi University)。Hirano and Yanagawa (2017) では、バブルはいったん崩壊すると、再来は予期されない。それに対して、上記のGuerron, Hirano, and Jinnai (2018) では、バブルは繰り返し発生し崩壊するが、将来のバブル再来が予期されると、経済主体は現時点で行動を変え、この行動の変化が現時点のマクロ経済だけでなく、将来のマクロ経済にも影響を与える。さらに、将来のマクロ経済の変化は、将来いざバブルが起こったときのバブル価格やバブル規模にも影響を及ぼし、さらにそれが現時点の意思決定にも影響を与える。このように、人々の将来予想とマクロ経済とバブルが相互依存した新たなバブル理論を構築している。この新しいバブル理論から、バブルが経済厚生にもたらす影響について、新しい知見が得られている。さらに、計量経済学的手法を使ってバブルかどうかの識別も試みており、バブル研究が今後進むべき道の1つを切り開いていると言える。

なお、本論文の著者である平野氏と柳川氏は、関西大学の稲葉大教授とともにバブルと救済に関する論文を発表している(Hirano, Tomohiro, Masaru Inaba and Noriyuki Yanagawa (2015) "Asset Bubbles and Bailouts," Journal of Monetary Economics, Vol. 76: S71-S89)。この論文は、Hirano and Yanagawa (2017) のモデルを景気循環理論に拡張したものである。政府はバブル崩壊後に、バブルに手を出して損失を被った投機家を救済するが、その救済が事前に予期されると投機家はさらにリスクを取るようになるため、バブル規模が大きくなる。バブル規模の拡大は、崩壊時に納税者負担を大きくするだけでなく、バブル崩壊前と崩壊後のマクロ経済に大きな影響をもたらす。Hirano, Inaba and Yanagawa (2015) では、これらの事前と事後に与える効果をすべて考慮に入れたうえで、救済を受ける投機家と救済資金を提供する労働者(納税者)にとっての、望ましい救済策(どれくらいの投機家を救済すべきか)を証明した。すなわち、バブル崩壊時における救済が、どのような場合に事前の観点から見て全員の厚生を高め、どのような場合に厚生を低下させるのかを明らかにした。

「背景: バブルの本質に迫る経済理論の構築」へ

「補論:Hirano and Yanagawa (2017)」へ

CREPEフロンティアレポートシリーズはCREPE編集部が論文の著者へのインタビューをもとにまとめたものです。